6.6% 감소한 DPP-4 억제제, 향후 시장 핵심은 ‘제네릭’

지난 해 출시된 특허만료 제네릭 성장↑…’가드메트’ 재등장

- 노영희 기자 nyh2152@medifonews.com

- 등록 2023-01-25 05:50:03

DPP-4 억제제 당뇨병 치료제 시장이 전년 대비 5% 이상 감소하며 2022년 시장을 마무리했다.

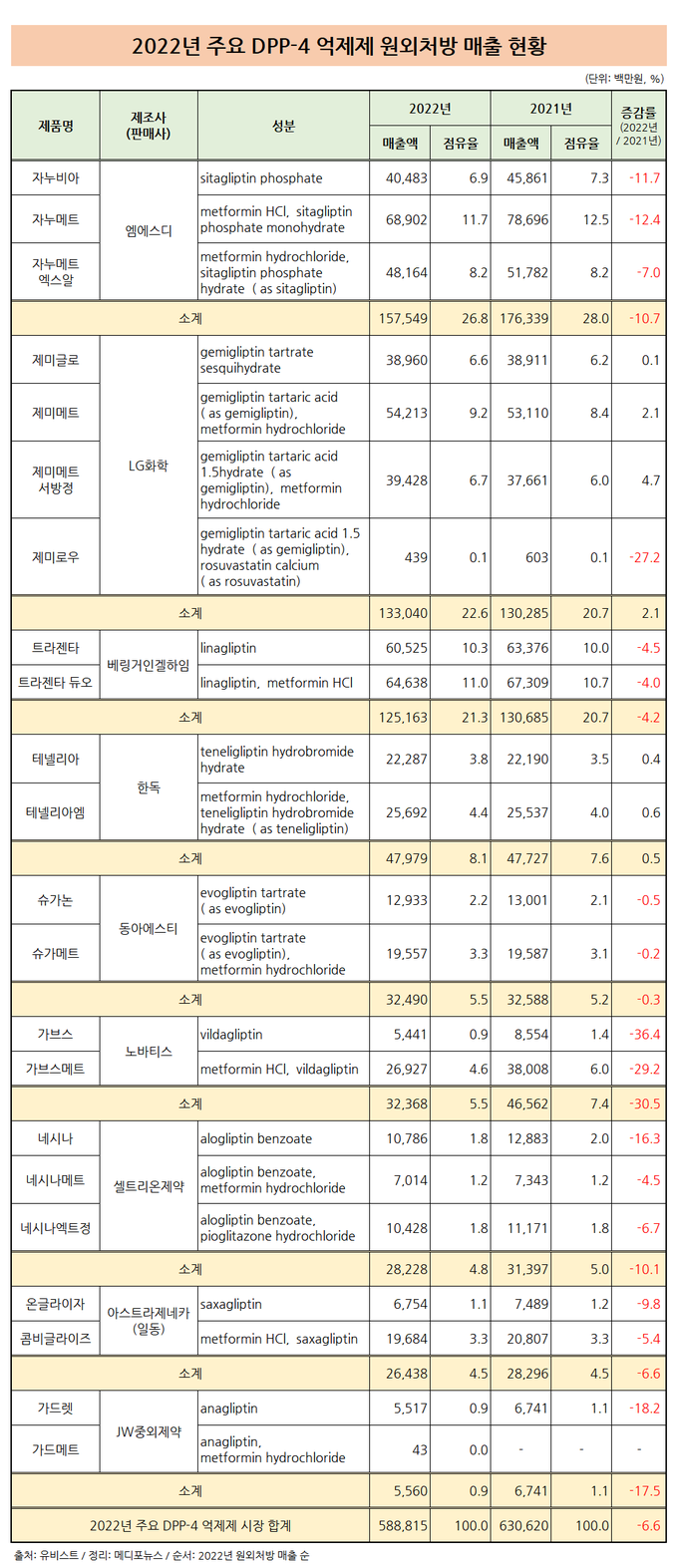

의약품 시장조사기관 유비스트에 따르면 2022년 DPP-4 억제제 시장은 총 5888억원의 원외처방액을 기록하면서 2021년 6306억원의 원외처방액보다 6.6% 감소했다.

각 제약사별로 보면 LG화학과 한독만이 원외처방액 소폭 증가를 맞았으며, 나머지 제약사들은 원외처방액이 모두 하락했다.

DPP-4 억제제 시장에서 시타글립틴 성분의 제품들을 판매하고 있는 MSD의 영향력은 아직도 크다. 2021년 1763억원에서 2022년 1575억원으로 10.7% 줄어들었으며 점유율은 28%에서 26.8%로 하락했음에도 불구하고 여전히 시장에서 4분의 1 이상의 입지를 보이고 있다.

DPP-4 억제제 시장에서 시타글립틴 성분의 제품들을 판매하고 있는 MSD의 영향력은 아직도 크다. 2021년 1763억원에서 2022년 1575억원으로 10.7% 줄어들었으며 점유율은 28%에서 26.8%로 하락했음에도 불구하고 여전히 시장에서 4분의 1 이상의 입지를 보이고 있다.단일제 ‘자누비아’는 2021년 458억원에서 2022년 404억원으로 11.7% 감소했으며 현재 6,9%의 점유율을 차지하고 있다.

복합제 중 ‘자누메트’는 786억원에서 689억원으로 12.4%, ‘자누메트엑스알’은 517억원에서 481억원으로 7% 하락했다. 점유율은 2022년을 기준으로 각각 11.7%, 8.2%로 나타났다.

LG화학 제품의 주 성분은 제미글립틴으로 2021년 1302억원에서 2022년 1330억원으로 1년 사이 원외처방액이 2.1% 증가했다. 2021년 점유율 20.7%에서 2022년 점유율은 22.6%로 확대됐다.

LG화학 제품의 주 성분은 제미글립틴으로 2021년 1302억원에서 2022년 1330억원으로 1년 사이 원외처방액이 2.1% 증가했다. 2021년 점유율 20.7%에서 2022년 점유율은 22.6%로 확대됐다.오리지날 제품 ‘제미글로’는 2년째 389억원 규모의 원외처방액을 유지 중으로, 점유율은 6.2%에서 6.6%로 적지만 증가한 것으로 나타났다.

‘제미메트’의 원외처방액은 2021년 531억원에서 542억원으로 2.1%, ‘제미메트서방정’의 원외처방액은 376억원에서 394억원으로 4.7% 확대됐다. 각 제품들의 2022년 점유율은 순서대로 9.2%, 6.7%였다.

반면 또다른 제네릭인 ‘제미로우’는 2021년 6억원 규모에서 2022년 4억원 규모로 27.2% 원외처방액이 감소했다.

리나글립틴 성분의 제품들을 내세우고 있는 베링거인겔하임은 2021년 원외처방액이 1306억원으로 2022년 1251억원까지 줄어들며 4.2% 감소했다. 비록 원외처방액 자체는 감소했지만 점유율은 20.7%에서 21.3%로 증가했다.

리나글립틴 성분의 제품들을 내세우고 있는 베링거인겔하임은 2021년 원외처방액이 1306억원으로 2022년 1251억원까지 줄어들며 4.2% 감소했다. 비록 원외처방액 자체는 감소했지만 점유율은 20.7%에서 21.3%로 증가했다.단일제인 ‘트라젠타’는 2021년 기준 633억원에서 2022년 기준 605억원으로 원외처방액이 4.5%, 복합제인 ‘트라젠타듀오’는 673억원에서 646억원으로 4% 하락했다. 그러나 두 제품들의 2022년 점유율은 각각 10.3%, 11%로 비슷한 선에서 유지되고 있었다.

한독은 테네리글립틴 성분 제품들을 판매하며 2021년 477억원에서 2022년 479억원으로 원외처방액이 0.5% 상승한 것으로 나타났다. 적은 규모이긴 하나 원외처방액의 증가에 따라 점유율도 7.6%에서 8.1%로 늘어났다.

단일제인 ‘테넬리아엠’이 221억원에서 222억원으로 원외처방액이 0.4% 증가했으며 점유율은 3.8%였다. 이어 복합제 ‘테넬리아엠’은 255억원에서 256억원으로 0.6% 증가했고, 점유율도 4.4%로 나타났다.

동아에스티는 에보글립틴 성분 제품들을 판매하고 있으며 2022년 원외처방액이 324억원으로 예년과 비슷한 규모를 보이고 있다. 점유율은 5.5%로 확인됐다.

단일제인 ‘슈가논’의 2021년 원외처방액은 130억원에서 129억원으로 0.5% 감소했고, 복합제 ‘슈가메트’는 195억원대를 유지하고 있었다. 각각의 점유율은 2.2%, 3.3%였다.

노바티스는 빌다글립틴 성분의 제품들을 담당하고 있으며 2021년 465억원에서 2022년 323억원으로 30.5% 감소했다. 점유율은 5.5% 수준으로 2021년 대비 감소하기는 했으나 동아에스티와 비슷한 시정점유율을 보이고 있다.

단일제 ‘가브스’는 2021년 85억원에서 2022년 54억원에서 36.4% 감소했으며 이제 점유율이 1%로 채 되지 않고 있다. 반면 복합제인 ‘가브스메트’는 380억원에서 269억원으로 29.2% 하락했음에도 4.6%의 점유율을 유지하고 있다.

이어 셀트리온제약은 알로글립틴 성분 품목들을 판매하고 있었는데, 2021년 313억원에서 2022년 282억원으로 10.1% 하락했으며 점유율은 4.8%로 확인됐다.

단일제 ‘네시나’가 2021년 128억원에서 2022년 107억원으로 16.3% 감소했으며 점유율은 1.85%로 나타났다.

또 복합제 중 ‘네시나메트’가 73억원에서 70억원으로 4.5% 줄어들었으며 ‘네시나엑트’가 111억원에서 104억원으로 6.7% 하락했다. 각각의 점유율은 1.2%, 1.8%로 2021년과 점유율이 동일했다.

삭사글립틴 성분 제품의 아스트라제네카는 2021년 282억원에서 2022년 264억원으로 6.6% 원외처방액이 감소했고 점유율은 4.5%였다.

단일제 ‘온글라이자’는 2021년 74억원에서 2022년 67억원으로 9.8% 하락했으며 점유율이 1.1%로 나타났다. 또 복합제 ‘콤비글라이즈’는 208억원에서 196억원으로 5.4% 감소했다. 그러나 점유율은 3.3%로 동일했다.

한편 JW중외제약에서는 아나글립틴 성분 품목을 담당하고 있었는데, 단일제 ‘가드렛’이 67억원에서 55억원으로 18.2% 하락했으며 점유율은 0.9%로 나타났다.

불순물 검출로 제조 및 판매가 일시 중지됐던 복합제 ‘가드메트’는 11월부터 판매가 재개되면서 두 달 동안 4300만원의 원외처방액을 기록했다.

한편 DPP-4 제품 중 상당수가 특허 만료되면서 제네릭들도 빠르게 출시되고 있는 모습을 보였다. 비교적 일찍 출시된 편인 빌다글립틴 성분의 제네릭은 지난 해 145억원을 기록했으며, 테네리글립틴 성분 제네릭은 출시 후 두 달 동안 29억원을 달성했다.

한편 올해 9월에는 시장 최상위 품목 중 하나인 자누비아의 특허 만료가 예정돼있어 시장 재편이 예고되고 있다.

관련기사

- 잘나가던 SGLT-2 억제제, 2월 원외처방 ‘휘청’ 2023-03-21

- 중견·중소제약사, 순환계 약·항생제 새 블록버스터로 떠올라 2023-01-30

- TOP10 제약사에 등장한 새로운 블록버스터 제품은? 2023-01-27

- ‘11.3%↑’ 표적항암제 시장, 실적 견인한 효자 품목들은? 2023-01-26

- B형간염 약 원외처방, 엔테카비르 성분 치료제 선방 2023-01-20

- 포시가∙자디앙, 심부전 약 가능성 등에 업고 원외처방 ‘훨훨’ 2023-01-19

- 2022년, 항응고제 불경기에도 릭시아나·엘리퀴스 ‘기세등등’ 2023-01-18

- 2022년 TOP50 제품들, ‘국산신약 전성기’ 입지 굳혀 2023-01-17

- 2022년 주요 제약사 5곳 中 3곳 이상 원외처방액↑ 2023-01-17

- [인사]코오롱생명과학, 이한국 신임 대표이사 선임 (3/26)

- [인사]연세대학교 의료원 인사

- [동정]고대 안암병원 조경희 교수,서울시의회의장 표창 수상

- [인사]분당제생병원 배종옥 간호부장, 제19대 성남시 간호사회 회장 취임

- [동정]한미약품-한국여자醫, ‘젊은의학자학술상’에 이선영 부교수 선정

- [동정]고대 안산병원 박형준 교수, 대한연골 및 골관절염학회 학술대회 ‘우수연제’ 선정

- [동정]인천 남동구에 ‘가천이길여길’ 명예도로명 부여

- [동정]전남대병원 주성필 교수, 대한뇌혈관외과학회 ‘남천학술상’ 수상

- [인사]경북대병원 박재찬 교수, 대한뇌혈관외과학회 회장 선출

- [동정]동국제약 판시딜·마데카솔, 2026년 한국산업의 브랜드파워조사 1위 선정

- [인사]코오롱생명과학, 이한국 신임 대표이사 선임 (3/26)

- [인사]연세대학교 의료원 인사

- [인사]분당제생병원 배종옥 간호부장, 제19대 성남시 간호사회 회장 취임

- [인사]경북대병원 박재찬 교수, 대한뇌혈관외과학회 회장 선출

- [인사]정영훈 前 복지부 한의약정책관, 진흥원 신임 기획이사 임명

- [인사]한국팜비오, 임원승진 인사 단행

- [인사]제주대학교병원 김문두 교수, 대한정신약물학회 이사장 취임

- [인사]황덕기 인천성모병원 영상의학팀장, 대한방사선사협회 인천광역시회 회장 당선

- [인사]동남권원자력의학원, 정형외과 장효석 과장 초빙

- [인사]대원제약 정기 승진 인사 (3/1)

- [동정]고대 안암병원 조경희 교수,서울시의회의장 표창 수상

- [동정]한미약품-한국여자醫, ‘젊은의학자학술상’에 이선영 부교수 선정

- [동정]고대 안산병원 박형준 교수, 대한연골 및 골관절염학회 학술대회 ‘우수연제’ 선정

- [동정]인천 남동구에 ‘가천이길여길’ 명예도로명 부여

- [동정]전남대병원 주성필 교수, 대한뇌혈관외과학회 ‘남천학술상’ 수상

- [동정]동국제약 판시딜·마데카솔, 2026년 한국산업의 브랜드파워조사 1위 선정

- [동정]강동경희대학교병원 박성혁 교수, ‘제5회 SP 자랑스런 병원인상’ 서울특별시장 표창 수상

- [동정]고대 구로병원 김용엽 교수, 대한갑상선학회 학술대회서 ‘우수 연제상’ 수상

- [동정]아주대병원 김장희 교수, 제19회 암 예방의 날 보건복지부 장관 표창 수상

- [동정]배현진 프로메디우스 대표, KIMES 2026 식약처 처장 표창 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 03월 27일 18시 26분