-

주요 DPP-4i 원외처방 8.1%↓…한독∙LG화학 유지 성공

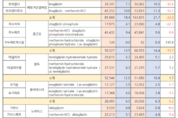

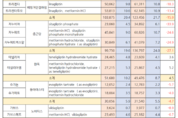

2025년 주요 DPP-4 억제제 시장 원외처방이 2024년 대비 약 8% 감소했다. 의약품 시장조사기관 유비스트에 따르면 주요 DPP-4 억제제 시장은 2024년 4780억원에서 2025년 4393억원으로 8.1% 줄어들었다. 다만 핵심 제품의 약진으로 LG화학과 한독만큼은 2024년 대비 원외처방이 비슷하게 유지됐다. LG화학은 2024년 1439억원에서 2025년 1455억원으로 1.2% 늘었다. 이를 가능케 한 것은 제미메트서방정으로 2024년 436억원에서 2025년 456억원으로 4.6% 확대되며 타 제품들의 감소세를 보완했다. LG화학이 보유한 다른 제품들의 원외처방액을 살펴보면, 제미글로는 416억원에서 414억원으로 0.6% 감소했고, 제미메트가 581억원대를 유지했으며, 제미로우는 4어 6500만원에서 3억 9000만원으로 16.1% 줄어들었다. 베링거인겔하임은 2024년 1038억원에서 2025년 810억원으로 22% 감소했다. 단일제인 트라젠타가 500억원에서 337억원으로 32.6%, 트라젠타듀오가 538억원에서 472억원으로 12.2% 줄어들었다. 종근당은 2024년 689억원에서 2025년 595억원으로 13.7% 하락했다. 자누비

- 노영희 기자

- 2026-01-19 06:02

-

DPP-4i 감소세 지속…한독 등 일부제품 원외처방↑

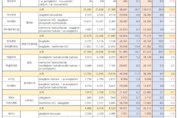

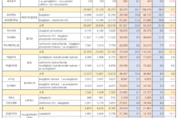

DPP-4 억제제 원외처방액의 감소세가 이어지고 있는 가운데, 한독의 제품들과 가드메트,제미글로 등 일부 제품들의 경우 원외처방 하락을 막아낸 것으로 확인됐다. 의약품 시장조사기관 유비스트에 따르면, 2025년 3분기 주요 DPP-4 억제제 원외처방 시장은 2024년 3분기 3950억원에서 2025년 3분기 3427억원으로 13.2% 감소했다. LG화학이 판매하는 제품들은 제미글립틴 성분의 제품들로 2024년 3분기 1180억원에서 2025년 3분기 984억원으로 16.5% 줄어들었다. 단일제 ‘제미글로’가 2024년 3분기 309억원에서 2025년 3분기 310억원으로 0.3% 증가했지만, 여러 복합제들 중 ‘제미메트’는 521억원에서 504억원으로 3.3%, ‘제미메트서방정’은 346억원에서 269억원으로 22.1%, ‘제미로우’는 3억 4600만원에서 2억 8500만원으로 17.6% 감소했다. 종근당이 판매하는 시타글립틴 제품들은 2024년 3분기 755억원에서 2025년 3분기 668억원으로 11.6% 줄어들었다. 단일제 ‘자누비아’가 182억원에서 136억원으로 25.3% 감소했고, 복합제 중에서는 ‘자누메트’가 343억원에서 303억원으로 11.7

- 노영희 기자

- 2025-10-20 06:04

-

DPP-4 억제제 시장 축소세 지속…10.3%↓

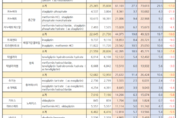

DPP-4 억제제 시장의 감소세가 꾸준히 이어지는 모습이다. 의약품 시장조사기관 유비스트에 따르면 2025년 상반기 주요 DPP-4 억제제 시장이 2024년 하반기 대비 약 10% 감소한 것으로 나타났다. 선두그룹인 LG화학조차 큰 감소폭을 보였다. LG화학이 판매하는 제미글립틴 성분 치료제들의 원외처방액은 2024년하반기 736억원에서 2025년 상반기 611억원으로 17% 감소해 시장 내 점유율도 27.3% 줄어들었다. 같은 기간 동안 단일제인 ‘제미글로’가212억원에서 203억원으로 4.2% 축소됐다. 또 복합제 중에서는 ‘제미메트’가 296억원에서 284억원으로 4.1%, ‘제미메트서방정’이 224억원에서 222억원으로 0.8%, ‘제미로우’가 2억원대에서 1억원대로 14% 감소했다. 종근당은 시타글립틴 성분 제품들을 담당하고 있는데, 2024년 하반기 493억원에서 2025년 상반기443억원으로 10% 하락했다. 단일제 ‘자누비아’가 106억원에서 83억원으로 21.9% 축소됐고, 복합제중 ‘자누메트엑스알’이156억원에서 150억원으로 4.1% 줄어들었다. 베링거인겔하임은 리나글립틴 성분 치료제들을 통해 2024년 하반기 457억원에서 20

- 노영희 기자

- 2025-07-15 06:00

-

DPP-4i 원외처방 감소세…LG화학 30% 점유

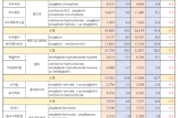

주요 DPP-4 억제제의 감소세가 이어지고 있는 가운데 LG화학 제품들의 점유율이 30%로 올라섰다. 의약품 시장조사기관 유비스트에 따르면 2025년 1분기 주요 DPP-4 억제제의 원외처방액은 1177억원 규모로 전분기인 2024년 4분기 1253억원에서 6% 감소했다. 제미글립틴 성분의 제품을 판매하는 LG화학은 2024년 4분기 373억원에서 2025년 1분기 354억원으로 5% 감소했으나 점유율은 소폭 증가해 주요 DPP-4 억제제 시장에서 30.1%를 차지하고 있다. 단일제 제미글로가 107억원에서 102억원으로 4.9% 줄어들었고, 복합제들 중에서는 ‘제미메트’가 173억원에서 164억원으로 5.4%, ‘제미메트서방정’이 91억원에서 87억원으로 4.3%, ‘제미로우’가 1억원대에서 9600만원으로 19.3% 줄어들었다. 시타글립틴 성분의 치료제를 판매하는 종근당은 2024년 4분기 242억원에서 2025년 1분기 226억원으로 6.5% 줄어들었다. 단일제 ‘자누비아’는 48억원에서 45억원으로 6.5% 감소했고, 복합제 중 ‘자누메트’가 114억원에서 106억원으로 7.3%, ‘자누메트엑스알’이 79억원에서 74억원으로 5.4% 줄어들었다. 베링

- 노영희 기자

- 2025-04-11 06:00

-

DPP-4i 시장 감소세 이어져…‘한독’ 성장 눈길

DPP-4 억제제들의 하락세가 이어지고 있는 가운데, 한독만큼은 지속적으로 의미있는 성장을 보여주고 있어 올해 종근당과 순위 교체가 가능할지 기대가 모이고 있다. 의약품 시장조사기관 유비스트 자료 분석 결과 주요 DPP-4 억제제들은2023년 5700억원대에서 2024년 5088억원으로 10.7%감소했다. LG화학이 보유한 제미글립틴 성분의 제품들은 2023년 1423억원에서 2024년1439억원으로 1.1% 증가했다. 단일제 제미글로가 414억원에서 416억원으로0.5% 증가했으며 복합제들 중 ‘제미메트’는 578억원에서 581억원으로0.4%, ‘제미메트서방정’이 424억원에서 436억원으로 2.9%,‘제미로우’는 5억원대에서 4억원대로 18.1% 감소했다. 또 리나글립틴 성분 제품들을 판매하는 베링거인겔하임은 2023년 1234억원에서 1038억원으로 15.9%줄어들었다. 단일제 ‘트라젠타’가 613억원에서 500억원으로18.3%, 복합제 ‘트라젠타듀오’가 621억원에서 538억원으로13.4% 축소됐다. 시타글립틴 성분인 종근당 제품들은 2023년 1367억원에서 2024년 997억원으로27.1% 하락했다. 단일제 ‘자누비아’가 348억원에서23

- 노영희 기자

- 2025-01-14 06:00

-

DPP-4i 감소세 지속 속에 ‘한독’ 원외처방↑

주요 DPP-4 억제제 시장의 감소세가 이어지는 가운데 한독만이 유일하게원외처방 확대를 맞았다. 의약품 시장조사기관 유비스트 자료 분석 결과 주요 DPP-4 억제제시장은 2023년 3분기4315억원에서 2024년 3분기 3687억원으로 14.5% 줄어들었다. 현재 시장 선두를 달리는 LG화학 역시 1000억원 이하로 매출이 감소한 것으로 나타났다. LG화학은 현재제미글립틴 성분의 제품을 판매 중으로, 2023년 3분기 1064억원에서 2024년 3분기 963억원으로 9.5% 하락했다. 단일제 ‘제미글로’가 309억원대를 유지하기는 했으나 전년 동기 대비 0.2% 줄어들었으며, 복합제들 중 ‘제미메트’가 433억원에서 430억원으로0.7% 감소했고, ‘제미메트서방정’만이 2023년 3분기 316억원에서 2024년 3분기 322억원으로 1.9% 증가한 가운데 ‘제미로우’는 4억원대에서 3억원대로 20% 이상감소했다. 리나글립틴 성분 치료제를 판매하는 베링거인겔하임은 2023년 3분기 932억원에서 2024년 3분기 810억원으로 13.1% 축소됐다. 단일제인 ‘트라젠타’가461억원에서 397억원으로 13.9%, 복합제인 ‘트라젠타듀오’가 470억원에서 4

- 노영희 기자

- 2024-10-17 05:40

-

“SGLT-2i 기반 당뇨 복합제, ‘환자상황’ 고려해 치료 옵션 선택해야”

당뇨병 복합제의 홍수 속에서 어떤 약제를 선택해야 하는지에 대해 많은 관심이 쏠리고 있다. 대한당뇨병학회가 발간한 ‘2022 당뇨병 팩트시트(Diabetes Fact Sheet In Korea 2022)’에 따르면 2019년 당뇨병 단일요법의 처방률은 22.2%였지만, 2제 이상의 처방률은 39.8%, 3제 이상의 처방률은 38.0%로 나타났다. 2제 및 3제 이상 병용요법 처방률은 해마다 늘어 2002년 58.6% 수준에서 2008년 70%를 넘어선 데 이어, 2019년에는 77.8%로 거의 80%에 육박하고 있다. 이렇게 당뇨병 치료 시장에서 복합제의 처방이 늘고 있는 이유는, 적극적인 혈당 강하를 통해 합병증 위험을 낮추기 위해 병용요법이 활성화되고 있기 때문이다. 당뇨병 시장의 흐름이 단일요법에서 병용요법으로 완전히 넘어온 것이다. 특히 SGLT-2 억제제의 경우 죽상경화 심혈관질환이나 만성신질환, 심부전이 동반된 2형 당뇨병 환자에서 추가적인 혈당조절 효과 외에도 심혈관질환 발생 예방이나 심부전으로 인한 입원, 신기능 저하 방지 등의 이득을 함께 기대할 수 있어 다양한 조합의 복합제로 개발되고 있다. 이 같은 흐름은 지난해 4월 당뇨병 치료제 병용

- 노영희 기자

- 2024-08-06 10:31

-

감소세 이어가는 주요 DPP-4i, 상반기 원외처방 10.6%↓

2024년 상반기 주요 DPP-4 억제제들에 대한 원외처방액이 감소세를 그대로 이어가고 있는 모습이다. 의약품시장조사기관 유비스트에 따르면 2024년 상반기 주요 DPP-4 억제제 시장은 2023년 하반기 2897억원에서 2024년 상반기 2589억원으로 10.6% 감소했다. 올 상반기를 분기별로 나눠보더라도 2024년 1분기 1300억원에서 2024년 2분기 1288억원으로 줄어들었다. 27%로 주요 DPP-4 억제제 시장에서 1위의 점유율을 보이고 있는 LG화학은 재미글립틴 성분을중심으로 하는 제품들을 판매하고 있으며 2023년 하반기 719억원에서 2024년 상반기 702억원으로 원외처방액이 2.3% 줄어들었다. 단일제인 ‘제미글로’가 2023년 하반기 209억원에서 2024년 상반기 203억원으로, 복합제인 ‘제미메트’가 291억원에서 284억원으로 줄어들며 모두 원외처방액이 2.5% 감소했다. 또한 ‘제미메트 서방정’이 2023년 하반기 215억원에서 2024년 상반기 212억원으로 1.5%, ‘제미로우’가 억 7400만원에서 2억 3600만원으로 13.9% 하락했다. 리나글립틴 성분의 제품들을 판매하는 베링거인겔하임은 시장 점유율 22.4%를 차지

- 노영희 기자

- 2024-07-09 05:50

-

주요 SGLT-2 억제제 시장, 대세는 DPP-4i와의 복합제

베링거인겔하임이 SGLT-2 억제제 시장에서 입지를 더욱 넓혀가고 있는 가운데, DPP-4 억제제와의 복합제가 공격적으로 성장하고 있는 모습이 나타났다. 의약품 시장조사기관 유비스트에 따르면, 2024년 상반기 주요 SGLT-2 억제제들의 원외처방액은 774억원 규모로 2023년 하반기 763억원 대비 1.4% 증가했다. 특히 포시가가 철수하며 시장 1위를 차지한 베링거인겔하임이 꾸준히 증가한 반면, 아스트라제네카는 소폭 줄어들게 됐다. 시장에서 65.9%의 점유율을 보이고 있는 베링거인겔하임의 SGLT-2 억제제 원외처방액은 2023년 하반기 494억원에서 2024년 상반기 515억원으로 4.3% 증가한 모습이었다. 이 중 엠파글리플로진 성분 단일제인 ‘자디앙’이 2023년 하반기 295억원에서 2024년 상반기 314억원으로 6.4% 증가했다. 복합제인 ‘자디앙듀오’는 2023년 하반기 198억원에서 2024년 상반기 200억원으로 1.1% 확대됐다. SGLT-2 억제제와 DPP-4 억제제 (리나글립틴) 복합제로 알려진 ‘에스글리토’는 2023년 하반기 26억원에 그쳤지만 이번 2024년 상반기 53억원으로 104.1%로 증가한 것으로 나타나 향후 성장이

- 노영희 기자

- 2024-07-08 05:50

-

“상호보완적인 SGLT-2i+DPP-4i, 혈당강하 효과적”

환자 맞춤형 당뇨치료 전략 중요하게 여겨지는 가운데, SGLT-2 억제제, DPP-4 억제제 등 다양한 계열에 대한 병용요법에 대해 주목되고 있다. 최근 대한내분비학회가 국제학술대회를 개최한 가운데, 칠곡경북대학교병원 내분비대사내과 전재한 교수는 환자가 약물을 선택하는 기준을 부제로, ‘당뇨병 맞춤형 치료 전략’에 대해 소개했다. 먼저 전 교수는 “새로운 당뇨병 약제가 등장하고 있지만, 당뇨병 환자 중 목표 혈당을 달성한 성인 당뇨병 환자의 비율은 24.5%에 불과해 ‘개별적인 환자 맞춤형 혈당 관리 전략’이 필요하다”고 설명했다. 특히 혈당강하제 선택 시, HbA1c뿐만 아니라 환자의 인슐린 분비능, 당뇨병진행단계, 환자의 생리학적 특성과 동반질환이 고려돼야 한다고 설명하면서, 2024년 ADA 가이드라인이 고혈당환자에서 환자 조절을 위한 초기 병용요법과 체중조절에 대한 목표설정과 환자맞춤형 혈당 관리를 강조하고 있다는 점을 제시했다. 이러한 분위기에 발맞춰 최근 임상현장에서도 환자의 특성을 고려한 약제 선택에 힘을 기울이고 있는 모습이다. 대표적으로 전 교수는 혈당조절목표(저혈당위험도)에 따라 DPP-4 억제제 또는 메트포르민/TZD/SGLT-2억제제/G

- 노영희 기자

- 2024-04-13 05:33

- [인사]경희대한방병원 이재동 교수, 대한한의학회 제40대 회장 취임

- [인사]라이트재단, 이민원 신임 대표이사 취임

- [인사]신장학회 박형천 이사장, 아시아-태평양신장학회 이사장 취임

- [동정]부산대병원 목정하 교수, ‵결핵예방의 날‵ 대통령 표창 수상

- [인사]제일파마홀딩스 임원 인사 및 조직개편

- [동정]순천향대 부천병원 이영구 교수, 대한스포츠의학회 ‘제마스포츠의학상’ 수상

- [동정]길병원 이시훈 교수, AOCE 2026 최우수 연제상 수상

- [인사]코오롱생명과학, 이한국 신임 대표이사 선임 (3/26)

- [인사]연세대학교 의료원 인사

- [동정]고대 안암병원 조경희 교수,서울시의회의장 표창 수상

- [인사]경희대한방병원 이재동 교수, 대한한의학회 제40대 회장 취임

- [인사]라이트재단, 이민원 신임 대표이사 취임

- [인사]신장학회 박형천 이사장, 아시아-태평양신장학회 이사장 취임

- [인사]제일파마홀딩스 임원 인사 및 조직개편

- [인사]코오롱생명과학, 이한국 신임 대표이사 선임 (3/26)

- [인사]연세대학교 의료원 인사

- [인사]분당제생병원 배종옥 간호부장, 제19대 성남시 간호사회 회장 취임

- [인사]경북대병원 박재찬 교수, 대한뇌혈관외과학회 회장 선출

- [인사]정영훈 前 복지부 한의약정책관, 진흥원 신임 기획이사 임명

- [인사]한국팜비오, 임원승진 인사 단행

- [동정]부산대병원 목정하 교수, ‵결핵예방의 날‵ 대통령 표창 수상

- [동정]순천향대 부천병원 이영구 교수, 대한스포츠의학회 ‘제마스포츠의학상’ 수상

- [동정]길병원 이시훈 교수, AOCE 2026 최우수 연제상 수상

- [동정]고대 안암병원 조경희 교수,서울시의회의장 표창 수상

- [동정]한미약품-한국여자醫, ‘젊은의학자학술상’에 이선영 부교수 선정

- [동정]고대 안산병원 박형준 교수, 대한연골 및 골관절염학회 학술대회 ‘우수연제’ 선정

- [동정]인천 남동구에 ‘가천이길여길’ 명예도로명 부여

- [동정]전남대병원 주성필 교수, 대한뇌혈관외과학회 ‘남천학술상’ 수상

- [동정]동국제약 판시딜·마데카솔, 2026년 한국산업의 브랜드파워조사 1위 선정

- [동정]강동경희대학교병원 박성혁 교수, ‘제5회 SP 자랑스런 병원인상’ 서울특별시장 표창 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 03월 31일 08시 42분