-

주요 표적항암제 원외처방 상승세…ALK 표적 치료제↓

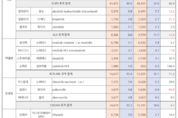

ALK 표적 폐암치료제를 제외한 주요 표적항암제들의 원외처방액이 증가하며 2025년 6000억원 규모를 돌파했다. 의약품 시장조사기관 유비스트에 따르면 주요 표적항암제들은 2024년 5321억원에서 2025년 6205억원으로 원외처방액이 16.6% 상승했다. 특히 EGFR을 표적하는 폐암 치료제들은 2024년 2177억원에서 2025년 2978억원으로 36.8% 증가했다. 아스트라제네카의 ‘타그리소’가 1368억원에서 1957억원으로 43.1%, 유한양행의 ‘렉라자’가 478억원에서 801억원으로 67.6% 성장한 것이 시장의 확대를 주도했다. 반면 베링거인겔하임의 ‘지오트립’은 155억원에서 116억원으로 25.2%, 아스트라제네카의 ‘이레사’는 123억원에서 76억원으로 37.9%, 로슈의 ‘타쎄바’는 51억원에서 26억원으로 49.1% 감소했다. ALK 표적치료제들은 주요 치료제들의 원외처방액이 모두 감소하며 2024년 540억원에서 2025년 488억원으로 9.7% 줄어들었다. 제품별로 살펴보면 로슈의 ‘알레센자’가 358억원에서 336억원으로 6.2%, 다케다의 ‘알룬브릭’이 121억원에서 102억원으로 15.5%, 화이자의 ‘잴코리’가 60억원에서

- 노영희 기자

- 2026-01-30 05:50

-

3분기 주요 표적항암제 원외처방 19.1% 상승

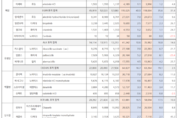

ALK 표적 폐암치료제들을 제외한 주요 표적항암제들의 원외처방액이대부분 전년 동기 대비 성장한 것으로 나타났다. 의약품 시장조사기관 유비스트에 따르면 주요 경구용 항암제들은 2024년 3분기 3876억원에서 2025년 3분기 4616억원으로 19.1% 상승곡선을그렸다. 폐암치료제 중 EGFR 표적 치료제들은 2024년 3분기 1550억원에서 2025년 3분기 2194억원으로 41.5% 상승했다. 특히 다른 EGFR치료제들의 원외처방액이 줄어들었지만, 타그리소와 렉라자의 성장이 시장 성장을 주도한 것으로나타났다. 아스트라제네카의 ‘타그리소’는 2024년 3분기 967억원에서 2025년 3분기 1424억원으로 47.2%, 유한양행의 ‘렉라자’는 324억원에서 598억원으로84.1% 상승했다. 베링거인겔하임의 ‘지오트립’은120억원에서 90억원으로24.7%, 아스트라제네카의 ‘이레사’’는 95억원에서 59억원으로38.1%, 로슈의 ‘타쎄바’는 41억원에서 21억원으로 48.2%축소됐다. 반면 ALK 표적의 치료제들은2024년 3분기 412억원에서 2025년 3분기 374억원으로 9.1% 감소했다. 로슈의 ‘알레센자’가 270억원에서 257억원으로 4.7

- 노영희 기자

- 2025-10-30 06:00

-

주요 항암제, 1분기 원외처방 1000억원 달성 예고

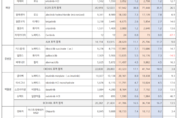

주요 표적항암제들이 지난 2월까지955억원 규모를 달성하면서 1분기 내 1000억원달성을 예고했다. 특히 급여로 인한 접근성 개선이 이뤄지면서 타그리소와 렉라자의 원외처방액이 무서운속도로 증가하고 있다. 유비스트 자료를 통해 지난 2월까지의 주요 표적항암제 원외처방액이확인됐다. 그 결과 주요 표적항암제들은 전년 동기인 2024년 2월 821억원에서 이번 2025년 2월 95억원으로 16.4% 증가했다. 폐암 치료제들 중 EGFR 표적 치료제는 2024년 2월 304억원에서 2025년 2월 434억원으로 42.9% 증가했다. 이 중에서도 가장 눈여겨볼만한 것이 타그리소와 렉라자다. 아스트라제네카의‘타그리소’가 184억원에서 279억원으로 원외처방액이 51.6% 증가하며 표적항암제 시장에서 30% 가까운 점유율을 기록했다. 유한양행의 ‘렉라자’ 역시 같은 기간 동안 57억원에서 113억원으로 97.3% 증가하며11.9%의 점유율을 차지했다. 반면 베링거인겔하임의 ‘지오트립’이 27억원에서 21억원으로22.5%, 아스트라제네카의 ‘이레사’가 24억원에서 14억원으로38.9%, 로슈의 ‘타쎄바’가 10억원에서 5억원으로 49.1% 하락했다. EGFR 표적

- 노영희 기자

- 2025-03-20 06:00

-

상승세 그리는 표적항암제…’렉라자’ 독보적 성장률

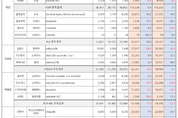

2024년 11월 주요 경구용 표적항암제의 원외처방액이 지속적인 성장세를 이어가고 있는 가운데, 금년부터 비소세포폐암 1차치료 급여를 획득한 타그리소와 렉라자의 높은 성장률이 돋보이고 있다. 11월 주요 표적항암제들의 원외처방액은 2023년 11월 4053억원대에서 2024년 11월 4829억원 규모로 19.2% 증가했다. 이 중에서도 핵심 제품들이 포함된 EGFR 표적치료제들은 2023년 11월 1429억원에서 이번 2024년 11월 1955억원으로 36.7% 확대됐다. 같은 기간 동안 아스트라제네카의 타그리소는 825억원에서 1226억원으로 48.6%, 유한양행의 렉라자는 227억원에서 421억원으로 85.1% 성장하며 내년도의 활약에 대해 더욱 기대를 모으고 있다. 반면 베링거인겔하임의 ‘지오트립’이 175억원에서 143억원으로 18.4%, 아스트라제네카의 ‘이레사’가 152억원에서 114억원으로 24.9% 감소했고, 로슈의 ‘타쎄바’ 역시 48억원대를 유지하고 있다. ALK 표적 치료제들은 2023년 11월 450억원에서 2024년 11월 503억원으로 11.9% 확대됐다. 로슈의 ‘알레센자’가 307억원에서 331억원으로 8%, 다케다의 ‘알룬브릭’

- 노영희 기자

- 2024-12-11 06:00

-

타그리소∙렉라자 성장에 항암제 시장도 원외처방 확대

타그리소와 렉라자의 성장에 힘입어 2024년 3분기 주요 표적항암제들의 원외처방액 시장이 전년 동기 대비 크게 확대된 모습이다. 특히 그간 여성암 치료제들 위주로 성장세를 보였따면, 이제는 폐암, 백혈병, 간암, 유방암, 난소암 등 여러 적응증에서도 고르게 성장세를 보였다. 유비스트 자료 분석 결과, 주요 표적항암제들은 2023년 3분기 3319억원규모에서 2024년 3분기 16.8% 확대됐다. 폐암치료제들 중 EGFR을 표적하는 치료제들은 2023년 3분기 1180억원에서 2024년 3분기 1550억원으로 31.4% 확대됐다. 특히 아스트라제네카의 ‘타그리소’가 684억원에서 967억원으로 41.3% 증가하며 주요 표적항암제 시장에서 24.9%의 점유율을 보이고 있다. 올 분기별로도 279억원, 322억원, 364억원으로 순조로운 상승세를 보였다. 유한양행 ‘렉라자’도 무서운 속도로 성장하며 타그리소를 맹추격 중이다. 2023년 3분기 179억원을 기록했으나 올해부터 급여 확대에 힘입어 324억원으로 81% 증가했다. 렉라자는 1분기 89억원, 2분기 107억원, 3분기 128억원으로 꾸준히 성장곡선을 그리고 있다. 반면 베링거인겔하임의 ‘지오트립’은 20

- 노영희 기자

- 2024-10-22 05:50

-

다사티닙 복용량, 선제적으로 줄이면 부작용↓·치료효과↑

백혈병 2세대 표적항암제 ‘선제적 용량 감소’가 치료에 도움이 되는 것으로 나타났다. 의정부을지대학교병원은 혈액내과 김동욱 교수가 백혈병 표적항암제 ‘다사티닙’ 복용에 대한 임상 데이터를 비교한 연구 결과를 발표했다고 7월 22일 밝혔다. 김동욱 교수(교신저자) 연구팀(부산백병원 이원식 교수, 서울대병원 신동엽 교수)은 임상연구를 진행해 표준용량군(PCR-DEPTH)에선 다사티닙 100㎎을 지속적으로 복용하는 환자 102명을, 용량감소군(DAS-CHANGE)에서는 조기 유전자 반응을 획득한 환자에서 부작용이 있는 경우 1일 용량을 80㎎으로 감량하는 환자 90명을 대상으로 복용량과 유전자 반응 비율을 비교 분석했다. 그 결과, 만성골수성백혈병의 2세대 표적항암제인 ‘다사티닙’의 복용량을 선제적으로 줄일 경우 부작용이 감소하면서 장기적으로는 치료 효과를 더욱 높일 수 있는 것으로 분석됐다. 먼저 복용량은 당연히 용량감소군(80.1%)보다 표준용량군(99.6%)이 유의하게 높은 것으로 나타났다. 반면에 주요 유전자 반응에서는 오히려 표준용량군(65.2%)보다 용량감소군(77.1%)이 더 치료 효과가 좋은 것으로 나왔다. 의정부을지대병원 혈액내과 김동욱 교수는 “

- 김민준 기자

- 2024-07-22 11:00

-

주요 표적항암제 상반기 원외처방 14.7% 확대

주요 표적항암제들의 원외처방액이 지난 하반기 대비 높은 상승세를 보이고 있는 가운데, 특히 유한양행 ‘렉라자’의 원외처방액이 크게 증가한 것으로 확인됐다. 의약품 시장조사기관 유비스트에 따르면 2024년 상반기 주요 항암제의 원외처방액이 지난 하반기 대비 14.7% 증가했다. 올해 상반기 실적을 분기별로 살펴봐도 1238억원에서 1288억원으로 계속 규모가 확대되는 모습이었다. 폐암치료제 중에서는 EGFR을 표적하는 치료제들의 원외처방이 보다 크게 증가했다. 아스트라제네카의 ‘타그리소’가 2023년 하반기 438억원에서 602억원으로 37.3%, 유한양행의 ‘렉라자’가 138억원에서 196억원으로 41.7% 상승하며 대세를 입증했다. 반면 베링거인겔하임의 ‘지오트립’은 91억원에서 82억원으로 10.1%, 아스트라제네카의 ‘이레사’가 77억원에서 66억원으로 14.1% 하락했다. 또 로슈의 ‘타쎄바’가 27억원에서 30억원으로 12.7% 상승했다. ALK 표적 항암치료제들은 지난 하반기 대비 이번 상반기에 원외처방액이 257억원에서 280억원으로 9% 상승했다. 로슈의 ‘알레센자’가 171억원에서 183억원으로 6.9%, 다케다의 ‘알룬브릭’이 58억원에서

- 노영희 기자

- 2024-07-22 05:40

-

의료대란 4달…중증환자 불편 호소 속 항암제 원외처방은 증가

최근 의료대란으로 인해 중증질환연합회의 성명 발표 등 환자들이 불편함을 겪고 있다고 호소하고 있는 가운데, 중증질환 치료제 중 하나인 표적항암제들의 원외처방은 오히려 해당 기간 동안 전년 대비 증가한 것으로 나타났다. 의약품시장조사기관 유비스트에 따르면 주요 경구용 표적항암제들의 원외처방액은 2023년 5월 누계 원외처방 1854억원에서 2024년 5월 누계 원외처방 2120억원으로 14.3% 증가한 것으로 드러났다. 물론 일부 제품에서 감소를 보이기는 했지만 폐암, 유방암, 백혈병, 난소암, 간암 등 전반적으로 모두 상승곡선을 그리고 있다. 특히 주요 표적항암제 시장에서 40% 가까운 점유율을 보이는 EGFR 표적 폐암치료제들은 2024년 5월 645억원에서 2024년 5월 809억원으로 25.5% 증가했으며 ALK 표적 폐암치료제들도 2023년 5월 200억원에서 2024년 5월 238억원으로 19.2% 상승했다. 아스트라제네카의 ‘타그리소’가 381억원에서 495억원으로 30.1% 증가한 가운데, 특히 유한양행의 ‘렉라자’가 89억원에서 163억원으로 82% 증가하며 눈에 띄게 증가했다. 두 제품 모두 올해부터 1차치료에 대한 급여가 적용되면서 날개를

- 노영희 기자

- 2024-06-13 05:50

-

1분기 주요 표적항암제 원외처방 상승곡선…12.6%↑

2024년 1분기 주요경구용 표적항암제 원외처방 시장이 순조롭게 상승곡선을 그리고 있다. 특히 그간 여성암 치료제들을 중심으로 성장이 두드러졌던 반면, 이번에는주요 적응증들 모두 전반적으로 원외처방액이 확대됐다. 뿐만 아니라 올해부터 급여가 적용되기 시작한 타그리소와렉라자 역시 큰 폭으로 매출이 증가하는 모습을 보였다. 의약품 시장조사기관 유비스트에 따르면 2024년 1분기 주요 표적항암제 원외처방 시장은 1238억원 규모로, 2023년 4분기 1099억원대비 12.6% 증가했다. 폐암치료제들 중 EGFR을 표적하는 치료제들은 전체 시장에서 37.1%를 차지하며 2023년 4분기 371억원에서 2024년 1분기459억원으로 23.7% 확대됐다. 이 중 아스트라제네카 ‘타그리소’의원외처방액이 210억원에서 279억원으로 33.1% 증가했으며, 유한양행 ‘렉라자’의 원외처방액은 70억원에서 89억원으로 27.9% 확대됐다. 그러나 베링거인겔하임의 ‘지오트립’이 42억원에서 40억원으로 5%, 아스트라제네카의‘이레사’가 34억원대에서약 7900만원 가까이 감소하면서 원외처방액이 줄어들게 됐으며, 로슈의‘타쎄바는 13억원에서15억원으로 원외처방액이 12.3

- 노영희 기자

- 2024-04-19 05:50

-

3분기 주요 백혈병‧간암 표적항암제 원외처방 감소

2023년 3분기 주요 표적항암제 원외처방액 시장에서 대부분의 제품이 확대 모습을 보였지만, 몇몇 적응증이 크게 감소하면서 전체적으로 소폭 줄어든 모습을 보였다. 의약품 시장조사기관 유비스트에 따르면 2023년 3분기 주요 표적항암제들의 원외처방액은 총 3318억원을 기록하면서 2022년 3분기 3340억원에서 0.7% 감소한 것으로 확인됐다. 특히 올핸는 1분기 1121억원, 2분기 1087억원, 3분기 1109억원으로 2분기 감소했으나 다시 2% 확대됐다. 세부적으로는 폐암, 유방암, 난소암 표적치료제들의 원외처방액이 증가했으며, 백혈병, 간암 표적치료제들의 원외처방액은 감소했다. 먼저 폐암 치료제 중 EGFR 표적치료제의 원외처방액은 2022년 3분기 1102억원에서 2023년 3분기 누계 1185억원으로 7.5% 하락했다. 가장 점유율이 높은 아스트라제네카의 ‘타그리소’가 2022년 3분기 670억원에서 2023년 3분기 684억원으로 2.1% 증가했으며, 유한양행의 ‘렉라자’은 2022년 3분기 119억원에서 2023년 3분기 179억원으로 49.7% 증가했다. 베링거인겔하임의 ‘지오트립’이 2022년 3분기 128억원에서 2023년 3분기 147억

- 노영희 기자

- 2023-10-23 05:40

- [동정]강남세브란스병원, ‘의료분쟁조정제도 발전 기여’ 보건복지부장관 표창

- [동정]KAIST 이정호 교수, ‘제8회 연세조락교의학대상’ 수상

- [동정]한림대강남성심병원, 보건복지부장관 표창 수상

- [동정]영남대병원 이선영 간호사, 제16회 결핵예방의 날 질병관리청장 표창 수상

- [동정]신경정신의학회, ‘제10회 윤도준 의학상’에 정정엽 원장 선정

- [동정]경북대병원 백홍규 전임의, 대한척추골다공증연구회 학술대회 ‘우수 연제상’ 수상

- [동정]울산대학교병원 전영대 교수, 대한정형외과스포츠의학회 ‘최우수 학술상’ 수상

- [동정]한올바이오파마, 국가산업대상 ‘연구개발’ 부문 3년 연속 수상

- [인사]범부처재생의료기술개발사업, 박장환 2대 사업단장 선임

- [동정]경북의사회 박세관 재무이사, ‘보건복지부 장관상’ 수상

- [인사]범부처재생의료기술개발사업, 박장환 2대 사업단장 선임

- [인사]식약처 고위공무원 인사 (4/15)

- [인사]길병원 박기형 교수, 대한치매학회 이사장 취임

- [인사]휴온스바이오파마, 이정희 신임 대표 선임

- [인사]중앙대병원 이정규 교수, 대한성형안과학회 회장 취임

- [인사]동화약품, 신용재 중선파마 호치민 지사장 선임

- [인사]건강보험심사평가원 홍승권 신임 원장 임명

- [인사]고대 안산병원 신승용 교수, 순환기의공학회 이사장 취임

- [인사]순천향대 부천병원 문종호 교수, ‘제19대 대한췌장담도학회 이사장’ 취임

- [인사]SK바이오, R&D 실행력 강화 위해 연구지원조직 정비 및 핵심인재 영입

- [동정]강남세브란스병원, ‘의료분쟁조정제도 발전 기여’ 보건복지부장관 표창

- [동정]KAIST 이정호 교수, ‘제8회 연세조락교의학대상’ 수상

- [동정]한림대강남성심병원, 보건복지부장관 표창 수상

- [동정]영남대병원 이선영 간호사, 제16회 결핵예방의 날 질병관리청장 표창 수상

- [동정]신경정신의학회, ‘제10회 윤도준 의학상’에 정정엽 원장 선정

- [동정]경북대병원 백홍규 전임의, 대한척추골다공증연구회 학술대회 ‘우수 연제상’ 수상

- [동정]울산대학교병원 전영대 교수, 대한정형외과스포츠의학회 ‘최우수 학술상’ 수상

- [동정]한올바이오파마, 국가산업대상 ‘연구개발’ 부문 3년 연속 수상

- [동정]경북의사회 박세관 재무이사, ‘보건복지부 장관상’ 수상

- [동정]KMI한국의학연구소, 대한민국 대표브랜드 대상 6년 연속 수상

- [화촉]김영천 신신제약 전무(영업본부장) 딸 (4/19)

- [화촉]김학경 지오영 병원영업본부 부사장 아들 (4/19)

- [화촉]이승구 이화의료원 홍보전략팀 사무원(3/21)

- [화촉]경남지오영 노순섭 부사장 딸 (12/27)

- [화촉]박진규 대한신경외과병원협의회 회장 딸 (12/14)

- [화촉]장규열 한림제약 사장 아들 (11/29)

- [화촉]배대길 종근당 홍보실장 딸 (11/9)

- [화촉]이애형 경기도약사회 대외협력본부장 아들 (10/18)

- [화촉]유재신 前 광주광역시약사회장 아들 (10/25)

- [화촉]오승주 前 현대약품 부사장 딸 (9/20)

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 04월 17일 17시 22분