주요 상위제약사 3분기 매출, 기대치 못 미쳐 한숨

녹십자 매출 25%로 가장 높은 증가…한미는 13% 감소

- 손정은 기자 jeson@medifonews.com

- 등록 2011-10-06 05:43:39

주요 상위제약사의 3분기 매출액은 전년 동기 대비 증가할 것으로 예상되지만 기대치에는 미치지 못할 것으로 보인다.

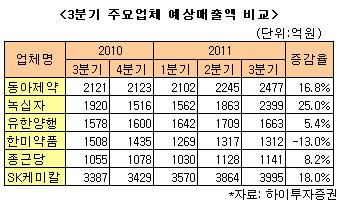

5일 증권가 분석에 따르면 동아제약의 3분기 매출액은 2477억원으로 추정되며 이는 전년 동기 2121억원에 비해 약 16.8% 오른 수치다.

사업부별 매출액을 살며보면, 전문의약품 1378억원(+19.4%), 일반의약품 238억원(+8.5%), 박카스 445억원(+18.3%) 등으로 예상된다.

원료의약품 수급악화에 따른 니세틸 매출 감소, 특허 만료에 따른 20% 약가인하로 인한 ‘오팔몬’ 매출 감소 등에도 지난 8월 바이엘의 8품목 도입과 9월에는 GSK의 3품목을 도입하면서 성장에 기여한 것으로 분석된다.

아울러 일반의약품 슈퍼판매를 계기로 재생산된 박카스F가 편의점으로 본격적으로 유통되면서 박카스 전체 매출액 역시 더 증가할 것으로 전망된다.

녹십자의 매출액은 2399억원, 영업이익 369억원으로 전년 동기 대비 각각 25%, 7.3% 증가할 것으로 추정된다.

사업부별 매출액은 각각 혈액제제 654억원(+8.6%), 백신제제 671억원(+25%), 전문의약품 306억원(+23.5%), 일반의약품 141억원(+5%) 등으로 집계될 것이란 예상이다.

계정독감백신의 계절적 성수기 진입에 따른 백신제제 매출 증대 및 아스트라제네카 도입 신약 ‘아타칸’과 LG생명과학 도입 바이오의약품 ‘유트로핀’의 매출 증가로 양호한 성장이 기대된다는 것.

반면 혈액제제 원가율 개선 지연에 따른 혈액제제 수익성 하락 및 저마진 상품 매출 증대로 영업이익율은 전년 동기 대비 2.5%p 감소한 15.4%에 그칠 것으로 보인다.

유한양행은 매출액 1663억원으로 전년 동기 대비 5.4% 증가하고, 영업이익은 175억원으로 전년 보다 0.6% 줄어들 것으로 보인다.

사업부별 매출액은 각각 야품사업 1276억원(+12.8%), 생할건강사업 198억원(+5%), 해외사업 159억원(-30.7%) 등으로 추정된다.

증권가에 따르면 ‘메로펜’, ‘안플라그’, ‘나조넥스’ 특허만료에 따른 매출감소에도 베링거인겔하임 도입 신약 ‘트윈스타’의 매출 호조로 약품사업의 성장이 이뤄질 전망이다.

외형정체에 따른 고정비 부담 증가 및 상품 매출 증가로 인해 영업이익율은 전년 동기 대비 0.7%p 감소한 10.5%에 그칠 것으로 예상된다.

한미약품의 매출액은 1312억원으로 전년 동기 보다 13% 줄어들고, 영업이익은 59억원으로 흑자전환 될 것으로 추정된다.

한미약품의 7월, 8월 원외처방액이 전년 동월 대비 각각 6.5%, 0.8% 줄어들어 2010년 기준 전체 매출액의 61.8%를 차지하는 원외처방액의 부진으로 매출액이 감소할 것으로 보인다.

한편 지속적인 R&D 투자비용 집행에도 보수적 예산편성 및 효율적 판관비 집행을 통해 영업이익율은 전년 동기 대비 8.1%p 개선된 4.5%에 이를 것으로 전망된다.

종근당의 3분기 매출액은 1141억원, 영업이익 209억원이 될 것으로 예상되고 있다.

상위 10대 제약사의 7월 및 8월 원외처방액이 전년 동월 대비 각각 3.6%, 11.3% 성장한데 반해 종근당의 원외처방액은 각각 7.7%, 15.6% 성장하면서 2010년 기준 전체 매출액의 71.1%를 차지하는 실적 호조로 타사와 차별화된 분기 실적이 나타날 것이라는 의견이다.

이에 따라 영업이익율은 전년 동기 대비 2.8%p 개선된 18.3%에 이를 것이라는 전망이다.

이밖에도 SK케미칼의 3분기 매출액은 3995억원, 영업이익은 313억원으로 각각 전년 동기 대비 18%, 46% 증가할 것이란 전망이다. 영업이익율은 전년동기 대비 1.5%p 증가된 7.8%에 이를 것으로 보인다.

- [동정]고대 안산병원 김민석 전공의, 대한이과학회 ‘우수 연제상’ 수상

- [동정]이대목동병원 전주은 교수, 한국지질·동맥경화학회 우수 구연상 수상

- [동정]충북대학교병원 조병기 교수, 보건복지부장관 표창 수상

- [인사]중앙대병원 이정규 교수, 대한성형안과학회 회장 취임

- [동정]길병원 박연호 교수, ‘대한병원협회 제67차 정기총회’ 보건복지부장관 표창

- [동정]순천향대 부천병원 김준모 교수, ‘경기도지사 표창’ 수상

- [동정]병협 첫 여성회장 탄생…유경하 이대의료원장 당선

- [동정]제주대학교병원 강현식·박경기 교수, 암예방 공로로 보건복지부장관 표창

- [동정]영남대병원 허민구 교수, 대한안과학회 '율산학술상' 수상

- [동정]건양대병원 김하영 전공의, 국제췌담도학회 ‘우수 구연상’

- [인사]중앙대병원 이정규 교수, 대한성형안과학회 회장 취임

- [인사]동화약품, 신용재 중선파마 호치민 지사장 선임

- [인사]건강보험심사평가원 홍승권 신임 원장 임명

- [인사]고대 안산병원 신승용 교수, 순환기의공학회 이사장 취임

- [인사]순천향대 부천병원 문종호 교수, ‘제19대 대한췌장담도학회 이사장’ 취임

- [인사]SK바이오, R&D 실행력 강화 위해 연구지원조직 정비 및 핵심인재 영입

- [인사]화순전남대병원 김인영 교수, 대한정위기능신경외과학회장 선임

- [인사]원광대병원 김정우 교수, 대한견주관절학회 제34대 회장 취임

- [인사]일동제약그룹 정기승진인사 (4/1)

- [인사]한국산텐제약, 신임 대표이사에 김진희 대표 선임 (4/1)

- [동정]고대 안산병원 김민석 전공의, 대한이과학회 ‘우수 연제상’ 수상

- [동정]이대목동병원 전주은 교수, 한국지질·동맥경화학회 우수 구연상 수상

- [동정]충북대학교병원 조병기 교수, 보건복지부장관 표창 수상

- [동정]길병원 박연호 교수, ‘대한병원협회 제67차 정기총회’ 보건복지부장관 표창

- [동정]순천향대 부천병원 김준모 교수, ‘경기도지사 표창’ 수상

- [동정]병협 첫 여성회장 탄생…유경하 이대의료원장 당선

- [동정]제주대학교병원 강현식·박경기 교수, 암예방 공로로 보건복지부장관 표창

- [동정]영남대병원 허민구 교수, 대한안과학회 '율산학술상' 수상

- [동정]건양대병원 김하영 전공의, 국제췌담도학회 ‘우수 구연상’

- [동정]고대 안암병원 이형래 교수, 대한정형외과 스포츠의학회 춘계학술대회 우수구연상 수상

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 04월 13일 21시 03분