-

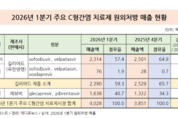

C형간염 치료제 소폭 반등…마비렛 약진

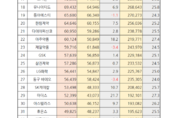

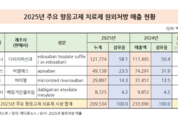

마비렛의 반등으로 2026년 1분기 주요 C형간염 치료제 원외처방 시장이 확대된 모습이다. 의약품 시장조사기관 유비스트에 따르면 주요 C형간염 치료제들의 원외처방은 2025년 4분기 38억 5100만원에서 2026년 1분기 40억 2800만원으로 4.6% 증가했다. 길리어드의 경우 2025년 4분기 25억원에서 2026년 1분기 23억원으로 5.5% 감소한 가운데, 57.4%의 점유율을 보인 엡클루사가 25억 100만원에서 23억 1400만원으로 7.5% 줄어들었다. 엡크루사는 최근 연구를 통해 치료종료 4주 시점의 바이러스 반응으로 치료성공지표에 해당하는 ‘치료종료 12주 시점의 바이러스 반응’을 99.7%까지 예측할 수 있는 연구결과가 발표되며 임상적 효과를 증명한 바 있다. 이와 함께 길리어드의 또다른 C형간염 치료제인 보세비가 2800만원에서 7600만원으로 상승했다. 애브비의 ‘마비렛’은 2025년 4분기 13억 2200만원에서 2026년 1분기 16억 3800만원으로 23.9% 확대됐다. 시장 점유율은 40.7%로 나타났다. 한편 2025년 병의원급을 대상으로 진행된 56세 C형간염 확진 검사비 지원사업이 올해부터 종합병원급 이상 의료기관까지 확대

- 노영희 기자

- 2026-04-17 06:00

-

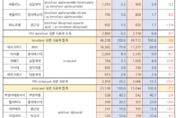

B형감소 치료제 원외처방 5.3%↓…반등없는 하락흐름 이어져

주요 B형간염 치료제 처방 감소가 이어지고 있다. 의약품 시장조사기관 유비스트 자료 분석 결과 주요 B형간염 치료제들의 원외처방액은 2025년 4분기 753억원에서 2026년 1분기 713억원으로 5.3% 감소했다. 테노포비르 성분 치료제들은 2025년 4분기 481억원에서 2026년 1분기 463억원으로 원외처방액이 3.8% 줄어들었다. 테노포비르 성분 치료제들 중 90%에 가까운 점유율을 보이는 길ㄹ어드의 제품들 역시 감소세가 이어졌다. 비리어드가 225억원에서 211억원으로 6%, 베믈리디가 199억원에서 198억원으로 0.3% 줄어든 것. 같은 기간 동안 삼일제약의 베믈리도가 9억원대에서 10억원대로 5.2% 올랐으나 동아에스티의 ‘베믈리아’가 8억원대에서 7억원대로 8%, 종근당의 ‘테노포벨’이 8억원대에서 6억원대로 15.6% 축소됐다. 이 밖의 테노포비르 성분 단일제 치료제들은 2025년 4분기 31억원에서 2026년 1분기 28억원으로 8.7% 하락했다. 사정은 엔테카비르 성분 치료제도 비슷하다. 엔테카비르 성분 치료제는 2025년 4분기 250억원에서 2026년 1분기 231억원으로 7.7% 줄어들었다. BMS의 ‘바라크루드’가 172억원에서

- 노영희 기자

- 2026-04-16 05:50

-

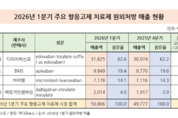

1분기 항응고제 원외처방 4분기 比 2.2%↑

1분기 주요 항응고제 오리지날 제품들의 원외처방액이 작년 4분기 대비 조금씩 확대된 것으로 나타났다. 유비스트 자료 분석 결과, 2026년 1분기 주요 항응고제들은 총 508억원을 기록하면서 2025년 4분기 497억원에서 2.2% 증가했다. 다이이찌산쿄의 ‘릭시아나(성분명 에독사반)’ 역시 원외처방액이 309억원에서 318억원으로 2.7% 증가하며 점유율이 62.6%를 기록했다. BMS의 ‘엘리퀴스(성분명 아픽사반)’는 97억원에서 98억원으로 원외처방액이 0.8% 늘어났지만 점유율은 19.6%에서 19.4%로 줄어들었다. 바이엘의 ‘자렐토(성분명 리바록사반)’는 71억원의 원외처방액이 유지된 가운데 전분기 대비 약 6200만원 정도 실적이 상승했다. 다만 엘리퀴스와 마찬가지로 점유율은 14.3%에서 14.1%로 감소했다. 1분기 리바록사반 성분의 제네릭들은 27개가 확인된 가운데 이들은 68억원에서 66억원 규모로 2.9% 감소했다. 다만 오리지날 제품과의 규모 차이가 크지 않기에 경쟁구도 변화 가능성에 관심이 모이고 있다. 주요 제네릭들의 실적을 보면 한미약품의 ‘리록스반’은 22억원에서 21억원으로, 삼진제약의 ‘리복사반’은 11억원에서 10억원으로

- 노영희 기자

- 2026-04-15 06:01

-

TOP50 품목 원외처방 6.2%↑…로수젯·케이캡 격차 좁혀져

국내 원외처방 시장이 1분기 6%대 성장세를 기록한 가운데, 로수젯과 케이캡의 선두 경쟁이 한층 치열해지고 있다. 여기에 자큐보가 200% 넘는 폭발적 성장세를 보이며 처방시장 내 존재감을 빠르게 키우는 모습이다. 의약품 시장조사기관 유비스트에 따르면 2026년 1분기 원외처방 상위 50위 제품들은 총 1조 1247억원을 기록하며 2025년 1분기 1조 594억원에서 6.2% 증가했다. TOP5 제품들 중에서는 케이캡이 로수젯을 맹추격하는 가운데 리피토와 글리ㅏ타민의 원외처방액이 소폭 줄어들었다. 세부적으로 살펴보면 한미약품의 ‘로수젯’은 2025년 1분기 542억원에서 2026년 1분기 592억원으로 9.2%, HK이노엔의 ‘케이캡’이 514억원에서 585억원으로 13.9% 증가했다. 또 아스트라제네카 ‘타그리소’의 원외처방은 2025년 1분기 429억원에서 2026년 1분기 542억원으로 26.2% 늘어났다. 반면 비아트리스의 ‘리피토’는 2025년 1분기 447억원에서 2026년 1분기 420억원으로 6.2%, 대웅바이오의 ‘글리아타민’은 422억원에서 404억원으로 4.3% 줄어들었다. 전년 동기 대비 가장 괄목할만한 성장을 이끌어낸 제품은 온큐닉테라

- 노영희 기자

- 2026-04-09 06:00

-

1분기 주요 제약사 5곳 중 4곳 원외처방 증가…3.4%↑

2026년 1분기 주요 제약사 5곳 중 4곳의 원외처방액이 증가하며 순조로운 출발을 알렸다. 유비스트 자료를 분석한 결과, 2026년 1분기 주요 제약사들의 원외처방액은 3조 6685억원 규모로 2025년 1분기 3억 5482억원 대비 3.4% 증가했다. 252개 전체 제약사 기준으로 보더라도 5억 1679억원에서 5억 3483억원으로 3.5% 확대됐다. 상위 5개사 중에서는 종근당을 제외한 모든 제약사에서 조금씩 원외처방 규모가 확대되는 모습이었다. 한미약품이 2025년 1분기 2509억원에서 2026년 1분기 2540억원으로 1.3% 증가한 반면, 종근당은 1963억원에서 1904억원으로 3% 감소했다. HK이노엔은 2025년 1분기 1276억원에서 2026년 1분기 1364억원으로 6.9%, 유한양행은 1276억원에서 1288억원으로 0.9% 원외처방이 증가했다. 또 대웅제약의 원외처방액은 2025년 1분기 1254억원에서 2026년 1분기 1282억원으로 2.2% 늘어났다. 특히 주요 제약사들 중 마더스제약은 이번 1분기에도 원외처방액이 큰 폭으로 증가했다. 2025년 1분기 430억원에서 2026년 1분기 523억원으로 21.7% 증가한 것. 전년도

- 노영희 기자

- 2026-04-08 12:51

-

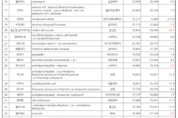

원외처방 11~20위 제약사, 블록버스터 제품 70개 탄생

2025년 상위 11~20위 제약사들에서는 70개의 블록버스터 품목이 탄생했다. 의약품 시장조사기관 유비스트에 따르면 2025년 원외처방 11~20위 제약사들 중 블록버스터 제품인 70개 제품들은 원외처방이 2조 2171억원 규모로 제약사 매출인 2조 2791억원의 67.6%를 달성했다. 한독은 53개의 처방 품목 중 7개 품목이 3366억원을 견인하며 회사 원외처방의 77.6%를 차지했다. 한독의 블록버스터 제품들을 보면 플라빅스는 1318억원, 아리셉트는 1082억원, 아마릴은 276억원, 테넬리아엠은 175억원, 테넬리아는 250억원, 아프로바스크는 133억원, 자트랄엑스엘은 132억원을 달성했다. 베링거인겔하임은 18개 품목 중 9개 품목이 블록버스터다. 특히 블록버스터 제품들의 원외처방액만 총 3561억원으로 회사 원외처방액의 91.5%에 달한다. 제품별로는 트윈스타가 98억원, 자디앙이 777억원, 트라젠타듀오가 472억원, 자디앙듀오가 447억원, 트라젠타가 337억원, 미카르디스가 164억원, 에스글리토가 157억원, 지오트립이 116억원, 바헬바레스피맷이 109억원을 기록했다. 셀트리온제약에서는 120개 품목 중 5개품목이 처방품목으로 확인된

- 노영희 기자

- 2026-01-28 06:01

-

주요 항응고제 원외처방 10.1%↓…릭시아나 3.6%↑

주요 항응고제 치료제들의 원외처방이 2024년 대비 2025년 약 10% 감소했다. 의약품 시장조사기관 유비스트에 따르면 주요 항응고제 시장(오리지날기준)은 2024년2330억원에서 2025년 2095억원으로 10.1% 감소했다. 다이이찌산쿄의 ‘릭시아나(성분명에독사반)’는 시장의 전반적인 하락세에도 유일하게 증가했다. 원외처방매출을 살펴본 결과 2024년 1174억원에서 2025년 1217억원으로 3.6%상승한 것으로 나타났다. 또 이에 따라 시장 점유율도50.4%에서 58.1%로 확대됐다. 반면 BMS의 ‘엘리퀴스(성분명 아픽사반)’는 2024년742억원에서 2025년491억원으로 33.9% 줄어들며 점유율도 31.9%에서 23.5%대로 내려왔다. 바이엘의 ‘자렐토(성분명리바록사반)’는 2024년314억원에서 2025년 298억원으로 4.9% 감소했다. 베링거인겔하임의 ‘프라닥사(성분명다비가트란)’는 2024년98억원에서 2025년 87억원으로 11.4% 하락했다. 리바록사반 제네릭 제품들은 그 규모가 267억원에서 278억원으로 성장했다. 주요 제네릭 제품들을 보면 한미약품의 ‘리록스반’은2024년 81억원에서2025년 88억원으로, 삼진제약

- 노영희 기자

- 2026-01-23 06:00

-

B형간염 치료제 시장 0.1%↓…테노포비르는 2.2%↑

2025년 3분기 조금이나마 성장하는 것처럼 보였던 주요 B형간염 치료제 시장이 결국 0.1% 감소한 채로 마무리됐다. 의약품 시장조사기관 유비스트 조사 결과 주요 B형감염 치료제 시장은 3008억원에서 3006억원으로 0.1% 줄어든 것으로 나타났다. 주요 B형간염 치료제 시장에서 가장 큰 비중을 차지하는 테노포비르 성분의 시장은 베믈리디와 베믈리노의 주도로 영역 확장에 성공했다. 원외처방 순으로 살펴보면, 길리어드의 제품 중 ‘비리어드’가 921억원에서 898억원으로 2.6% 감소한 반면, ‘베믈리디’가 712억원에서 769억원으로 7.9% 증가했다. 종근당의 ‘테노포벨’이 33억원에서 32억원으로 감소하며 그 뒤를 이었고, 동아에스티의 ‘비리얼’은 26억원에서 20억원으로 22.9% 축소됐다. 또 삼일제약의 ‘베믈리노’는 23억원에서 37억원으로 59.4% 확대됐다. 이 밖의 테노포비르를 성분으로 하는 단일제들은 132억원대를 유지한 가운데 약 3000만원 늘어나며 규모가 0.2% 커졌다. 엔테카비르 성분 치료제들의 원외처방은 2024년 127억원에서 122억원으로 4.1% 감소했다. 먼저 상위 제품군에 속하는 BMS의 ‘바라크루드’가 718억원에서 7

- 노영희 기자

- 2026-01-22 06:00

-

건강검진 도입에도 C형간염 치료제 시장 감소…전년 比 20%↓

주요 C형간염 치료제들의 원외처방액이 2025년 약 20% 감소한 채로 마무리됐다. 의약품 시장조사기관 유비스트의 자료를 분석한 결과, 2025년 주요 C형간염 치료제들의 원외처방은 179억 700만원으로 2024년 225억원 7100만원에서 20.7% 감소했다. 길리어드(유한양행)이 보유한 제품들의 경우 2024년 114억원에서 2025년 105억원으로 7.5% 줄어들었다. 세부적으로는 ‘엡클루사(성분명 소포스부비르, 벨파타스비르)’가 2024년 110억원에서 2025년 104억원으로 5.5% 감소했다. 이어 ‘보세비(성분명 소포스부비르, 벨파타스비르, 복실라프레비르)’는 2024년 4억 1700만원에서 2025년 1억 6900억원으로 59.5% 하락했다. 지난 해 공급 중단된 ‘하보니(성분명 레디파스비르, 소포스부비르)’는 2024년 2억 6100만원에서 1100만원대로 급감하며 마무리됐다. 애브비가 판매하는 ‘마비렛(성분명 글레카프레비르, 피브렌타스비르)’은 2024년 111억 3800만원을 기록했고, 2025년에는 34.2% 줄어든 7332억원을 달성했다. C형간염 치료제 시장 확대의 키는 건강검진이다. 2025년부터 56세를 대상으로 국가 건강검진에

- 노영희 기자

- 2026-01-20 06:00

-

주요 SGLT-2i 원외처방 8.2%↑…베링거인겔하임 독주

주요 SGLT-2 억제제 시장 규모가 연일 상승세인 가운데, 그 주역이라고 할 수 있는 베링거인겔하임 제품들의 점유율이 77.8%를 돌파하며 공격적으로 입지를 확장해나가는 모습이다. 유비스트에 따르면 2025년 주요 SGLT-2 억제제 시장의 원외처방은 1776억원 규모로 2024년 1641억원 대비 8.2% 상승했다. 이 중에서 베링거인겔하임이 판매하고 있는 SGLT-2 억제제들의 규모는 1381억원으로, 2024년 1203억원 대비 14.9% 증가했다. 점유율 역시 73.3%에서 77.8%로 오르면서 SGLT-2 억제제 시장의 4분의 3 이상을 차지하는 모습이다. 제품별로는 단일제 ‘자디앙(성분명 엠파글리플로진)’이 2024년 663억원에서 2025년 777억원으로 원외처방이 17.2% 늘었다. 메트포르민 복합제인 ‘자디앙듀오’가 418억원에서 447억원으로 6.9%, 리나글립틴과의 복합제인 ‘에스글리토’가 121억원에서 157억원으로 29.6% 상승했다. 다파글리플로진을 주 성분으로 하는 제품들을 판매하고 있는 아스트라제네카는 2024년 433억원에서 2025년 393억원으로 9.3% 줄어들었다. 메트포르민 복합제 ‘직듀오’가 2024년 367억원에서

- 노영희 기자

- 2026-01-16 06:00

- [동정]프로메디우스, ‘WHO-ESCEO 혁신상’ 우승

- [동정]명지병원 피부과학교실, 대한피부과학회 춘계학술대회 ‘최우수 구연상’

- [동정]건양대병원 이상억 교수, ' 대전시장 표창' 수상

- [동정]충북대학교병원 신영덕 교수, 제54회 보건의 날, ‘충북도지사 표창’ 수상

- [부음]이의한 한국애브비 재무부 전무 빙부상

- [동정]경북의사회, 대한의사협회 모범지부 표창 16회 수상…10년 연속 쾌거

- [동정]단국대병원 우승훈 교수, 아태갑상선수술학회 공식 저널 편집장 선출

- [동정]중앙대광명병원 이원주 보험심사팀장, 보건복지부 장관 표창 수상

- [동정]강남세브란스병원, ‘의료분쟁조정제도 발전 기여’ 보건복지부장관 표창

- [동정]KAIST 이정호 교수, ‘제8회 연세조락교의학대상’ 수상

- [인사]범부처재생의료기술개발사업, 박장환 2대 사업단장 선임

- [인사]식약처 고위공무원 인사 (4/15)

- [인사]길병원 박기형 교수, 대한치매학회 이사장 취임

- [인사]휴온스바이오파마, 이정희 신임 대표 선임

- [인사]중앙대병원 이정규 교수, 대한성형안과학회 회장 취임

- [인사]동화약품, 신용재 중선파마 호치민 지사장 선임

- [인사]건강보험심사평가원 홍승권 신임 원장 임명

- [인사]고대 안산병원 신승용 교수, 순환기의공학회 이사장 취임

- [인사]순천향대 부천병원 문종호 교수, ‘제19대 대한췌장담도학회 이사장’ 취임

- [인사]SK바이오, R&D 실행력 강화 위해 연구지원조직 정비 및 핵심인재 영입

- [동정]프로메디우스, ‘WHO-ESCEO 혁신상’ 우승

- [동정]명지병원 피부과학교실, 대한피부과학회 춘계학술대회 ‘최우수 구연상’

- [동정]건양대병원 이상억 교수, ' 대전시장 표창' 수상

- [동정]충북대학교병원 신영덕 교수, 제54회 보건의 날, ‘충북도지사 표창’ 수상

- [동정]경북의사회, 대한의사협회 모범지부 표창 16회 수상…10년 연속 쾌거

- [동정]단국대병원 우승훈 교수, 아태갑상선수술학회 공식 저널 편집장 선출

- [동정]중앙대광명병원 이원주 보험심사팀장, 보건복지부 장관 표창 수상

- [동정]강남세브란스병원, ‘의료분쟁조정제도 발전 기여’ 보건복지부장관 표창

- [동정]KAIST 이정호 교수, ‘제8회 연세조락교의학대상’ 수상

- [동정]한림대강남성심병원, 보건복지부장관 표창 수상

- [화촉]김영천 신신제약 전무(영업본부장) 딸 (4/19)

- [화촉]김학경 지오영 병원영업본부 부사장 아들 (4/19)

- [화촉]이승구 이화의료원 홍보전략팀 사무원(3/21)

- [화촉]경남지오영 노순섭 부사장 딸 (12/27)

- [화촉]박진규 대한신경외과병원협의회 회장 딸 (12/14)

- [화촉]장규열 한림제약 사장 아들 (11/29)

- [화촉]배대길 종근당 홍보실장 딸 (11/9)

- [화촉]이애형 경기도약사회 대외협력본부장 아들 (10/18)

- [화촉]유재신 前 광주광역시약사회장 아들 (10/25)

- [화촉]오승주 前 현대약품 부사장 딸 (9/20)

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 4층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2026년 04월 22일 06시 01분