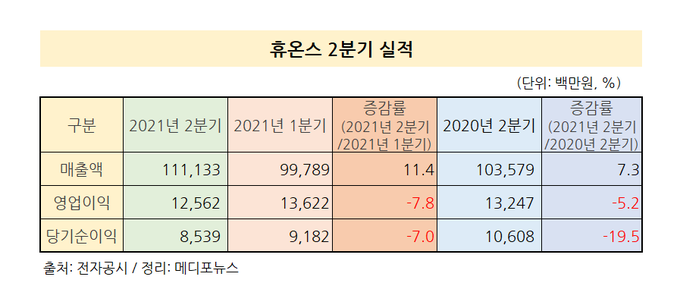

휴온스, 2분기 매출 1111억원…전년 대비 7% 증가

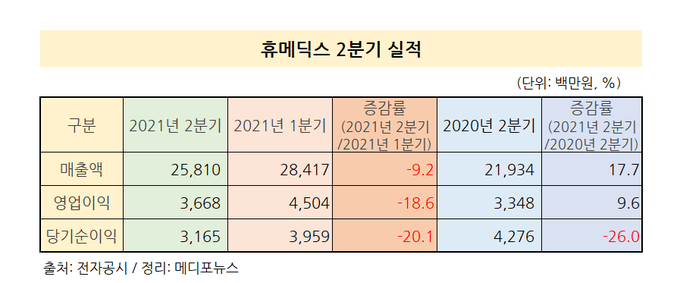

휴메딕스, 전년 대비 18% 성장한 258억원 매출 기록

- 노영희 기자 nyh2152@medifonews.com

- 등록 2021-08-17 11:33:12

휴온스가 2분기에도 안정적인 실적을 내며 순항했다.

㈜휴온스(대표 엄기안)는 2분기 연결재무제표 기준 매출 1111억원, 영업이익 126억원을 기록하며 전년 동기 대비 각 7%, -5% 증감했다고 17일 밝혔다.

별도재무제표 기준으로는 매출 1039억원을 기록해 사상 첫 별도 기준 분기 매출 1천억원을 돌파하는 호실적을 거뒀으며, 영업이익은 128억원을 기록해 전년 동기 대비 각 10%, -9% 증감한 것으로 나타났다.

휴온스의 2분기 실적은 대표 건강기능식품인 여성 갱년기 유산균 ‘엘루비 메노락토 프로바이오틱스’가 호실적을 견인한 것으로 분석됐다. 엘루비 메노락토 프로바이오틱스는 2분기 매출이 전년 동기 대비 2배 가량 증가하며 분기 매출 100억원을 돌파한 것으로 집계됐다.

의약품에서는 생리식염수주사제, 리도카인주사제 등의 대미 수출이 꾸준히 이어졌으며, LDS 백신 안전 주사기 수출이 신규 매출로 유입되면서 성장에 힘을 보탰다.

국내에서는 순환기계 등 만성질환 전문의약품이 꾸준한 상승세를 이어가고 있고, 연속혈당측정기 ‘덱스콤G6’의 저변이 넓어지면서 의료기기 매출도 상승했다.

휴온스 2분기 영업이익이 소폭 줄어든 배경은 연구개발비 증가와 건강기능식품 사업 확대를 위한 마케팅 비용이 증가했기 때문인 것으로 나타났다. 연구개발비는 전년도 2분기 60억원에서 75억원으로 증가했다.

휴온스 관계자는 장기 성장을 위한 필수적인 투자 개념이며 건강기능식품 마케팅 비용은 B2C 사업 확대를 위한 투자비용으로 비용이 반영됐다고 설명했다.

자회사 휴온스내츄럴도 ‘이너셋’ 브랜드로 영타깃까지 고객층을 확대해 건강기능식품 라인업을 강화한 것이 매출 신장을 이끌었다. 매출은 전년 동기 대비 6% 성장한 50억원, 영업이익은 22% 증가한 5억원을 달성했다. 휴온스네이처는 코로나19 여파로 인한 오프라인 판매 감소와 인홍삼 비수기 영향으로 전년 동기 대비 -34% 감소한 매출 43억원을 기록했다.

휴온스는 하반기에 여성 건강기능식품 ‘메노락토 프로바이오틱스’의 성공을 남성 시장으로까지 이어간다는 계획이다. 지난 6월 ‘남성 전립선 건강 유지 기능성’에 대한 개별인정을 획득한 ‘사군자추출분말’을 활용한 신제품을 출시해 남성 건강기능식품 시장에 돌풍을 일으킨다는 각오다.

의료기기에서는 지난 7월 시행된 덱스콤G6 가격 인하 정책에 따른 사용자 확대를 기대하고 있다. 또 고집적초음파 의료기기 ‘엑사블레이트 뉴로’가 삼성서울병원과 서울대병원 등 국내 주요 대형 병원에 설치를 완료하고 본격 운용을 앞두고 있어 성장 흐름을 이어갈 것으로 보인다.

휴온스 엄기안 대표이사는 “코로나19확산 등 불확실한 시장 상황에 대응하기 위해 강화한 건강기능식품, 의료기기 등의 신사업 호조로 2분기에도 성장세를 이어갔다”며 “의약품 사업부문도 일부 회복세를 보이고 있어 현 기조를 유지해 주력 사업을 충실히 추진하면서 시너지를 일으킬 수 있는 신사업을 지속적으로 발굴하고 강화해 나가겠다”고 밝혔다.

휴메딕스도 2분기 상승세를 이어갔다. 주력 사업인 에스테틱과 새롭게 추진하고 있는 일회용 점안제 수탁 사업 모두에서 가시적인 성과를 거뒀다.

㈜휴메딕스(대표 김진환)는 2분기에도 연결재무제표 기준 매출 258억원, 영업이익 37억원을 기록하며 전년 동기 대비 각 18%, 10% 성장했다고 17일 밝혔다.

별도재무제표 기준으로는 매출 219억원, 영업이익 27억원을 기록해 각 20%, 10% 성장했다. EBITDA(상가전영업이익) 기준으로는 56억원의 영업이익을 달성했다.

휴메딕스의 2분기 실적을 살펴보면 전년 대비 필러(엘라비에 프리미어, 리볼라인), 보툴리눔 톡신(리즈톡스) 등 에스테틱 사업의 매출 신장이 두드러졌고, 일회용 점안제 수탁 사업도 새롭게 유입되면서 호실적 달성을 이끈 것으로 나타났다.

자회사 ㈜휴온스메디컬(대표 이승용)은 에스테틱 의료기기들의 안정적 성장과 메디컬 분야로 확장된 포트폴리오에 힘입어 2분기에 매출 45억원, 영업이익 9억원을 기록, 전년 동기 대비 각 9%와 23% 증가했다.

대표 제품인 ‘더마샤인 시리즈’와 여드름 개선 적응증의 ‘더마아크네’가 꾸준히 성장세를 이어가고 있고 소형 미용 레이저 시장에 새롭게 진출한 ‘퓨라셀’도 실적에 힘을 보탰다.

여성용 의료기기 ‘질 소프’, 발기부전치료 의료기기 ‘임포88’, 체외충격파쇄석기 등으로 포트폴리오가 확장된 메디컬 의료기기 사업에서는 질 소프의 성장이 두드러졌다.

지난 2월에 출시한 질 소프는 산부인과∙비뇨기과 시술에 특화된 압력 감지 자동 주사 시스템과 인체공학적 인디케이터, 전용 니들 등이 호평을 받으며 1분기 대비 69%의 매출 신장률을 보였다.

휴메딕스는 하반기에 R&D와 CMO사업에 집중한다. R&D 부문에서는 최초의 국산 헤파린나트륨 원료의약품 개발과 상용화를 위한 연구개발과 정제 공정 개발에 속도를 낼 방침이다. 신규 전략 사업인 러시아 코로나19 백신 ‘스푸트니크V(Sputnik V)’ CMO 사업을 위한 막바지 준비도 한창이다. 바이알 라인 증설을 이달 내 마무리해 백신의 안정적인 생산과 공급에 힘을 쏟을 예정이다.

휴온스메디컬은 국내에서는 질 소프, 퓨라셀 등 신제품 마케팅에, 해외에서는 더마샤인 시리즈, 더마아크네의 신시장 개척과 신규 파트너 확보에 집중할 계획이다.

휴메딕스 김진환 대표는 “코로나19 확산 지속으로 인한 경영 불확실성과 제2공장의 대규모 감가상각비용 발생, 파이프라인 확대를 위한 R&D 비용 증가 등의 요인에도 불구하고 2분기에 호실적을 냈다”며 “하반기에는 온라인 중심의 공격적인 마케팅을 통해 토탈 에스테틱 솔루션을 제공하는 국내 대표 기업으로의 입지를 강화하고 미래 전략 사업들을 계획대로 추진해 나가겠다”고 밝혔다.

관련기사

- 휴온스메디텍-메디허브, 아이젝(URO) 독점 공급계약 체결 2024-04-15

- 크리스탈생명과학, ‘휴온스생명과학’으로 사명 변경 2024-04-04

- 휴온스메디텍, ‘헥시와입스’ 조성물 중국 특허 취득 2024-03-25

- 휴온스메디텍, 이스라엘 ‘Chemfort’ 시리즈 수입 허가 획득 2024-03-22

- 휴온스, 2024 골프단 출정식 개최 2024-03-20

- 휴온스메디텍, ‘KIMES 2024’서 종합 의료기기 포트폴리오 눈길 2024-03-19

- 휴메딕스, 한국미혼모가족협회에 제품 후원…온정 전해 2024-03-19

- 휴온스, 성남시와 ‘ESG 환경분야 상생 협력’ 업무 협약 2024-03-13

- 휴온스, 인슐린펜 가격 인하…환자 편의증진 나선다 2024-02-29

- 휴메딕스, 현금배당 결정…‘주주친화 경영’ 실천 2024-02-19

- 휴엠앤씨, 2023년 매출 484억원·영업익 48억원 기록 2024-02-14

- 휴온스글로벌, 2023년 매출 7584억 등 역대 최대실적 달성 2024-02-14

- 휴온스, 2023년 매출 5520억·영업익 550억원 기록 2024-02-14

- 휴온스-에필바이오사이언스, 건기식 소재 개발 기술이전 체결 2024-02-06

- 휴온스, ‘덱스콤G7’ 2024-02-01

- 휴온스메디텍, 대한감염관리간호사회 학술대회 참가 2024-01-30

- 휴온스, 엠에프씨와 의약품 개발 MOU 체결 2024-01-26

- 휴메딕스, 매출액 1,523억원∙영업이익 373억원 기록 2024-01-24

- 휴온스메디텍, ‘URO-UEMXD’ 2024-01-23

- 한국1형당뇨병환우회 “휴온스 연속혈당측정기 기부 감사합니다” 2024-01-16

- 휴온스, 한국1형당뇨병환우회에 연속혈당측정기 6천개 기증 2024-01-16

- 휴온스메디텍, 체외충격파 치료기 MT-3000 선보여 2024-01-15

- 휴메딕스, 전환사채 만기전 조기 전환 청구 완료 2024-01-10

- 휴온스, 안구건조증 치료제 ‘HUC1-394’ 임상 1상 IND 승인 2024-01-08

- 휴온스메디텍, 전립선암 치료기기 TULSA-PRO 수입 허가 획득 2024-01-05

- 휴온스, ‘크리스탈생명과학’ 지분 100% 인수…자회사 편입 2023-12-22

- 휴온스그룹, “배당기준일 확인하고 투자하세요” 2023-12-15

- 휴온스, ‘디아콘 P8’ 2023-12-11

- 휴온스메디텍, 규범준수 경영시스템 ‘ISO37301’ 인증 획득 2023-12-04

- 휴온스메디텍, 독일 뒤셀도르프 MEDICA 2023 참가 2023-11-22

- 휴온스, 국제표준 환경경영인증 'ISO14001' 획득 2023-11-17

- 휴온스바이오파마, 차세대 톡신 제제 ‘HU-045’ 임상3상 IND 승인 2023-11-16

- 휴온스글로벌, 3분기 매출 1,906억원·영업이익 319억원 달성 2023-11-14

- 휴엠앤씨, 3Q 매출 125억원... 전년比 22%↑ 2023-11-10

- 휴메딕스, 3분기 매출 397억원·영업이익 114억원 달성 2023-11-10

- 휴온스, 3분기 매출 1,382억원·영업익 150억원 달성 2023-11-07

- 휴온스-카카오헬스케어, 연속혈당측정기 ‘덱스콤 G7’ 판매 계약 체결 2023-11-06

- 휴온스, 일원바이오와 ‘양춘사 추출물’ 독점 공급계약 체결 2023-11-03

- 휴온스메디텍, 자궁근종 수술 의료장비 ‘소날리브’ 수입 허가 획득 2023-11-02

- 휴온스글로벌, 418억원 규모 전환사채 소각 2023-11-02

- 휴온스랩, 재조합 인간 히알루로니다제 효력 확인 2023-10-24

- 휴온스그룹, 일하고 싶은 조직문화 만들기 나섰다 2023-10-23

- 휴메딕스, 장기 지속 치매치료제 ‘GB-5001’ 식약처 IND 승인 2023-10-17

- 휴온스그룹, 임직원 헌혈 캠페인 전개 2023-10-17

- 휴온스메디텍, 아시아 비뇨학회 참가… 제품 ‘눈길’ 2023-10-05

- 휴온스, 전립선건강개선 ‘사군자추출물’ 미국 특허 등록 2023-09-05

- 휴온스-비오신코리아, 셀레늄 결핌 치료제 ‘셀레나제’ 독점판매 계약 2023-09-01

- 휴온스, 당뇨병 환자 대상 ‘덱스콤G6’ 트랜스미터 무상 지원 확대 2023-08-29

- 휴온스-바로팜 파트너십 체결로 ‘니조랄’ 약국 유통 확대 2023-08-18

- 휴메딕스, 임직원 스톡옵션 행사 따른 자사주 지급 2023-08-17

- 휴온스, 전립선건강개선 ‘사군자추출분말’ 말레이시아 특허 등록 2023-08-16

- 휴온스, 2Q 매출 1407억원·영업익 179억원…‘역대 최대’ 2023-08-09

- 휴메딕스-엔솔바이오, 골관절염 치료제 E1K 국내 독점 계약 2023-07-27

- 휴엠앤씨, 베트남 생산기지 세운다…해외 진출 본격화 2023-07-26

- 휴온스바이오파마, 제천 바이오3공장 착공…경쟁력 강화 2023-07-25

- 휴온스푸디언스, 조성천·이충모 각자 대표 체제로 2023-07-17

- 휴온스푸디언스, 계명대와 지방간 개선 기술이전 MOU 체결 2023-07-15

- 휴온스, 식약처 ‘리즈톡스주’ 허가 취소에 “법적 조치 취할 것” 2023-07-05

- ‘약사법 위반’…휴온스 ‘리즈톡스주’, 이달 18일 허가취소·제조정지·폐기 처분 2023-07-05

- 휴온스, 국소마취제 ‘2% 리도카인’ 美 FDA 승인 획득 2023-06-19

- 휴온스, 2형당뇨까지 ‘덱스콤G6’ 트랜스미터 무상 지원 확대 2023-06-02

- 휴온스 ‘리즈톡스주’, 허가취소·폐기·제조 정지…“출하승인 위반” 2023-06-02

- 휴온스, 1형당뇨 환자 ‘덱스콤G6’ 트랜스미터 무상 지원 2023-06-01

- 휴온스, 항진균제 ‘니조랄’ 신규 광고 공개 2023-05-30

- 휴온스메디텍, 고압증기멸균기 ‘ENBIO’ 식약처 수입품목허가 획득 2023-05-26

- 휴온스메디텍, ‘프리미엄 9핀 니들’ 2023-05-23

- 휴온스글로벌, 1Q 매출액 1740억원으로 전년 대비 12%↑ 2023-05-15

- 휴메딕스, 1Q 매출 361억원…분기 역대 최대 실적 2023-05-11

- 휴온스, 1Q 매출 1279억원 달성…전년比 10%↑ 2023-05-04

- 휴온스-보령, 탈모약 ‘핀쥬베스프레이’ 공동판매 맞손 2023-03-21

- 휴온스바이오파마, ‘리즈톡스’ 사각턱 임상3상 IND 승인 2023-03-15

- 휴온스, ‘메노락토 프리미엄’ 2023-03-13

- 휴온스, 우수 영업사원 시상식 개최해 노고 격려 2023-03-08

- 휴메딕스, 180억원 규모 전환사채 소각 결정 2023-03-07

- 휴온스, 여성 갱년기 유산균 ‘메노락토’ 신규 TV광고 온에어 2023-03-02

- 휴온스, 국소마취제 캐나다서 공급 허가 취득 2023-02-28

- 휴온스랩 개발 히알루니다제, 오리지널 대비 약물확산 효력 동등 2023-02-22

- 휴메딕스-엔솔바이오 맞손…골관절염 치료제 사업 강화 2023-02-20

- 휴온스그룹, 향후 3년 배당금 최대 30% 상향 2023-02-16

- 휴엠앤씨, 4분기 매출 ‘껑충’…‘선택과 집중’ 전략 통했다 2023-02-15

- 휴온스글로벌, 2022년 매출 6734억원…16%↑ 2023-02-15

- 휴온스, 2022년 매출 4924억원…전년比 12.7% 성장 2023-02-14

- 휴온스, 여성 갱년기 유산균 ‘메노락토’ 누적 매출 1000억원 돌파 2023-02-09

- 휴온스그룹, 유튜브 채널 누적 조회 1530만회 돌파 2023-02-08

- 휴온스랩, 바이오시밀러 본격 시동 걸었다 2023-02-07

- 휴엠앤씨, 자회사 매각…헬스케어 부자재 사업 집중 2023-02-02

- 휴메딕스, 역대 최대실적…매출액 1232억원∙영업익 273억원 기록 2023-01-25

- 휴온스그룹, 2023 시무식 갖고 새해 힘찬 도약 다짐 2023-01-03

- 휴온스 ‘사군자추출분말’ 임상 논문, SCIE 등재 2022-12-22

- 휴온스글로벌, ‘가족친화 우수기업’ 재인증 획득 성공 2022-12-15

- 휴온스, 복합점안제 ‘HU007’ 임상 3상 계획 승인 2022-12-01

- 휴온스그룹, 부패방지·규범준수 경영시스템 통합인증 획득 2022-11-29

- 휴온스, 제천공장 주사제 신규라인 도입… 생산력 ‘껑충’ 2022-11-28

- 휴온스바이오파마, 러시아서 ‘휴톡스’ 품목 허가 획득 2022-11-15

- 휴온스그룹, 제천시‧세명대와 지역발전 위한 산‧학‧관 협약 체결 2022-10-31

- 휴온스글로벌-롯데바이오로직스, 바이오 의약품 생산 맞손 2022-10-31

- 휴온스그룹, 유튜브 채널 리뉴얼… 고객 소통 강화 2022-10-04

- 휴온스바이오파마, 에콰도르서 휴톡스 품목 허가 획득 2022-09-28

- 휴메딕스, 식약처 품질고도화(QbD) 기술지원사업 선정 2022-08-26

- 휴온스글로벌, 지속가능경영보고서 발간… ESG경영 강화 2022-08-25

- [화촉]박근영 백제약품 동부지점 수석부사장 장녀 (5/11)

- [화촉]최동재 前 하나제약 대표 차남 (5/11)

- [인사]삼천당제약 2024년 정기승진인사 (4/23)

- [부음]조대진 일양약품 중앙연구소 상무 빙모상

- [인사]오태윤 강북삼성병원 교수, 의료기관평가인증원 제6대 원장 임명

- [동정]한국머크 바이오파마, ‘일∙가정 양립 우수 기업’ 선정

- [동정]고대 구로병원 송준영 교수, 질병청·국립보건연구원 학술연구용역 과제 선정

- [동정]일동후디스 하이뮨, 브랜드파워 단백질보충제 부문 2년 연속 1위

- [부음]최성출 前 식약처 의약품안전평가원 운영지원과장 모친상

- [부음]김영석 남양주 얼굴에미소치과 원장 장인상

- [인사]삼천당제약 2024년 정기승진인사 (4/23)

- [인사]오태윤 강북삼성병원 교수, 의료기관평가인증원 제6대 원장 임명

- [인사]한미사이언스, 노용갑 부회장 영입

- [인사]사노피 배경은 대표, 한국 및 호주/뉴질랜드 제약 총괄 다국가 리드 선임

- [인사]연세대학교의료원 인사

- [인사]서울성모병원 오득영 교수, 대한미용성형외과학회 이사장 취임

- [인사]고대 안암병원 함병주 교수, 대한생물정신의학회 이사장 취임

- [인사]솔바이오, 반경식 신임대표 선임

- [인사]한국원자력의학원 인사(4/15)

- [인사]대구가톨릭대병원 박준수 교수, SCOPUS 등재 저널 편집장 위촉

- [동정]한국머크 바이오파마, ‘일∙가정 양립 우수 기업’ 선정

- [동정]고대 구로병원 송준영 교수, 질병청·국립보건연구원 학술연구용역 과제 선정

- [동정]일동후디스 하이뮨, 브랜드파워 단백질보충제 부문 2년 연속 1위

- [동정]서울성모병원 정미향 교수, 국제학술지 유럽예방심장학회지 부편집장 임명

- [동정]한올바이오파마, 국가산업대상 ‘연구개발’ 부문 수상

- [동정]제주대병원 연구팀, 국제학술지에 심장재활 논문 게재

- [동정]동화약품, 박진 신임 공장장 취임

- [동정]칠곡경북대병원 남수연 교수팀, 국제학술지에 콜레스테롤과 소화기암 상관관계 논문 게재

- [동정]서울시醫, 제57회 유한의학상 대상에 연세의대 신경과학교실 남효석 교수 선정

- [동정]고대의대 김은하 교수팀, ‘네이처 이뮤놀로지’에 논문 게재

(주)메디포미디어 서울시 강남구 논현로 416 운기빌딩 6층 (우편번호 :06224)

메디포뉴스 정기간행물 등록번호: 서울아 00131, 발행연월일:2004.12.1, 등록연월일: 2005.11.11, 발행•편집인: 진 호, 청소년보호책임자: 김권식

Tel 대표번호.(02) 929-9966, Fax 02)929-4151, E-mail medifonews@medifonews.com

UPDATE: 2024년 04월 23일 22시 42분